0956-59-6590

0956-59-6590

お問い合わせ

お問い合わせ

登場人物:

税理士・北野:やさしく丁寧な若手税理士。

経営者・松木社長:ちょっと口は悪いけど、従業員思いの社長。

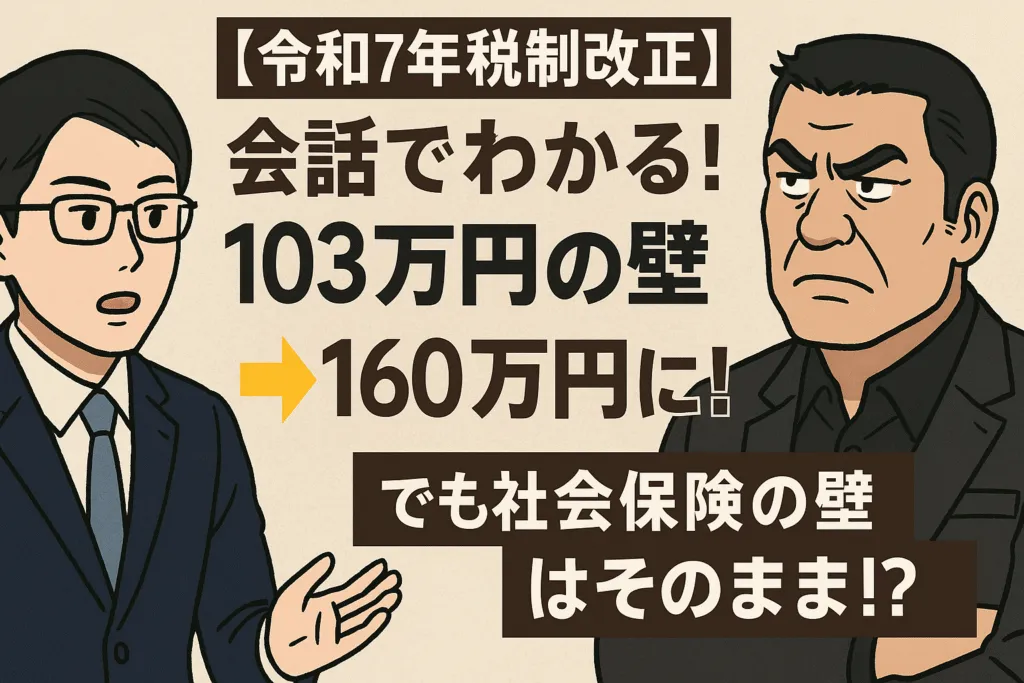

■ 1. 所得税の「103万円の壁」は160万円に!

松木社長:

北野くん!うちのパートの鈴木さんが「今年から103万超えても所得税かからないらしいです〜」って言ってたんだけど、それマジか?

北野:

ええ、マジです。令和7年から「103万円の壁」が実質的に「160万円」になりました。

松木社長:

はあ!?そんなに上がったのかよ、なんでそんな大盤振る舞いなんだよ!

北野:

実は「基礎控除」と「給与所得控除」が増えたんです。

松木社長:

おいおい、いきなり難しい言葉出してくんなよ。控除ってなんだよ、なんか得するのか?

北野:

すみません(汗)、、控除っていうのは要するに「税金を計算するときに差し引ける金額」のことです。

控除が多ければ多いほど、税金が安くなるんですよ。

▼ 図解:103万円の壁が160万円の壁へ!

| 項目 | 令和6年まで | 令和7年から |

|---|---|---|

| 基礎控除 (一定の所得以下の場合、全ての人に適用) | 48万円 | 最大95万円 |

| 給与所得控除 (給与収入がある人に適用) | 55万円 | 65万円 |

| 所得税がかかり始める年収 | 約103万円(48万円+55万円) | 約160万円(95万円+65万円) |

💡 ポイント: 年収160万円までは所得税がかからない!

松木社長:

お〜い、それもっと早く言ってくれよ!103万なんてキツキツでシフト組んでたのに、損した気分だぜ。

北野:

失礼しました!情報共有のスピードを改善させていただきます!

松木社長:

まあ国の発表がこの時期なんだから仕方ないわな!

北野くんは言い訳をしないところがいいところだな!ガハハ!

■ 2. 子どもの扶養控除も変わった!

松木社長:

でさ、うちの経理の伊藤が「うちの大学生の子がバイト増やしていいのか悩んでる」って言ってたけど、それも変わったのか?

北野:

その通りです!令和6年までは、大学生のお子さんの年収が103万円を超えると親の扶養控除(最大63万円)がゼロになっていました。

でも令和7年からは、お子さんの年収150万円までは親の控除がそのまま、それを超えると段階的に減っていく仕組みに変わりました。

▼ 扶養控除のルール変更、特定親族扶養控除の創設

| 年度 | 大学生の子どもの年収 | 親の控除 |

|---|---|---|

| 令和6年まで | 103万円超 | 控除ゼロ |

| 令和7年から | 150万円以下 | 控除満額(63万円) |

| 150万円超 | 控除が段階的に減額 |

💡 ポイント: バイトは150万円までOKに!

松木社長:

やっと現実に追いついた制度になったな!103万なんて今どきバイトしてたらすぐ超えるもんな。

■ 3. 要注意!「社会保険の壁」は変わってない!

北野:

ただし、気をつけていただきたいのが社会保険です。こちらは従来通り、「106万円の壁」「130万円の壁」が存在します。

松木社長:

おいおい、また壁かよ…で、それはどう違うんだ?

▼ 社会保険の壁とは?

| 壁の種類 | 年収目安 | 内容 |

|---|---|---|

| 106万円の壁 | 約106万円超 | 会社の規模などの条件を満たすと、厚生年金・健康保険に強制加入。 |

| 130万円の壁 | 約130万円超 | すべての人が対象。扶養から外れ、自分で国保・国民年金に加入する必要あり。 |

💡 社会保険に入ると、保険料の分だけ手取りが減る。

■ 4. 手取り逆転を防ぐ「目安の年収」

北野:

なので、社会保険に入っても手取りが減らないようにするには、「中途半端に超える」のではなく、しっかり超えるのを検討するのもポイントです。

▼ 社会保険に入っても損しない年収目安

| 壁を超える場合 | 手取りが逆転しない年収の目安 |

|---|---|

| 106万円の壁 | 約125万円以上 |

| 130万円の壁 | 約156万円以上 |

松木社長:

つまりよ、「103万円超えても大丈夫らしいわよ!」ってパートさんが140万円とか中途半端に稼ぐと損する可能性あるのか!

しかしよ、調整してたのに、一時的に残業時間が多くなって、130万円超えることとかあるだろ?

北野:

いい質問ですね!

松木社長:

池上彰はいいから。

北野:

すみません(汗)、、そういう“一時的に130万円を超えた”というケースでは、『事業主の証明による被扶養者認定』という制度を利用できる可能性があります。

■ 5.事業主の証明による被扶養者認定とは

松木社長:

それは初めて聞いたな。どんな制度だ?

北野:

これはですね、パートやアルバイトの収入が一時的に増えただけで、今後も継続して高収入になるわけではないという場合に、事業主がその事情を証明することで、その方を引き続き扶養にできるという仕組みです。

松木:

なるほど、じゃあ繁忙期とかで勤務時間が増えただけでも使える可能性があると?

北野:

はい。たとえば、次のようなケースが対象になります。

- 他の従業員が休職・退職したことによって業務量が増加した場合

- 業務の受注量が増加したことによって繁忙化した場合

- 繁忙期によって勤務時間が長くなった場合

こうした理由で一時的に年収が130万円を超えてしまっても、事業主がその一時的な事情を証明すれば、被扶養者認定が維持される可能性があるんです。

松木:

なるほどな。でも、毎年使えるってわけじゃないよな?

毎年「あ~今年も一時的に業務量増えてしもたから例外認めてや」とはならんやろ。

北野:

本当に鋭いですね。おっしゃるとおりです。

『事業主の証明による被扶養者認定』は原則として連続2回までの認定が上限です。

計画的に対応することが大切です。

■ まとめ

- ✅ 所得税の「103万円の壁」は、令和7年から「160万円」に!

- ✅ 扶養控除も「103万円→150万円までOK」に緩和!

- ⚠ 社会保険の「106万円・130万円の壁」はそのまま。加入すると手取り減の可能性!

- 🔑 社会保険加入後も手取り逆転しないためには、125万・156万超えを目指すことも検討!(この金額はあくまで目安です。)

松木社長:

ふ〜ん、結局「壁」だらけだけど、こりゃ知っとかんといかんな。おれ、ちょっと見直したぞ北野先生!

北野:

ありがとうございます(笑)。従業員の方にもぜひこの話、共有してあげてください!

参考資料:

国税庁HP令和7年度税制改正による所得税の基礎控除の見直し等について

https://www.nta.go.jp/users/gensen/2025kiso/index.htm

弊事務所の対応地域

訪問可 :長崎県佐世保市、佐々町、旧北松地区、松浦市、平戸市

オンライン:全国

コメント