0956-59-6590

0956-59-6590

お問い合わせ

お問い合わせ

皆さんは、「養子も扶養控除の対象だよな・・だったら、養子をたくさん迎えれば、その分だけ税金が安くなるのでは?」と考えたことはありませんか?

そのようなことを考える人は少ないかと思いますが、法律で規制されていない範囲で、税負担を軽減する方法について、考えたい人はいらっしゃるかと思います。

法律の「隙間」を突こうとする試みには、どのような壁が立ちはだかるのでしょうか。

令和7年時点の税制に基づき、社長と税理士の対話形式で深掘りしていきます 。

※本内容は令和7年時点の税制をもとに執筆しております。

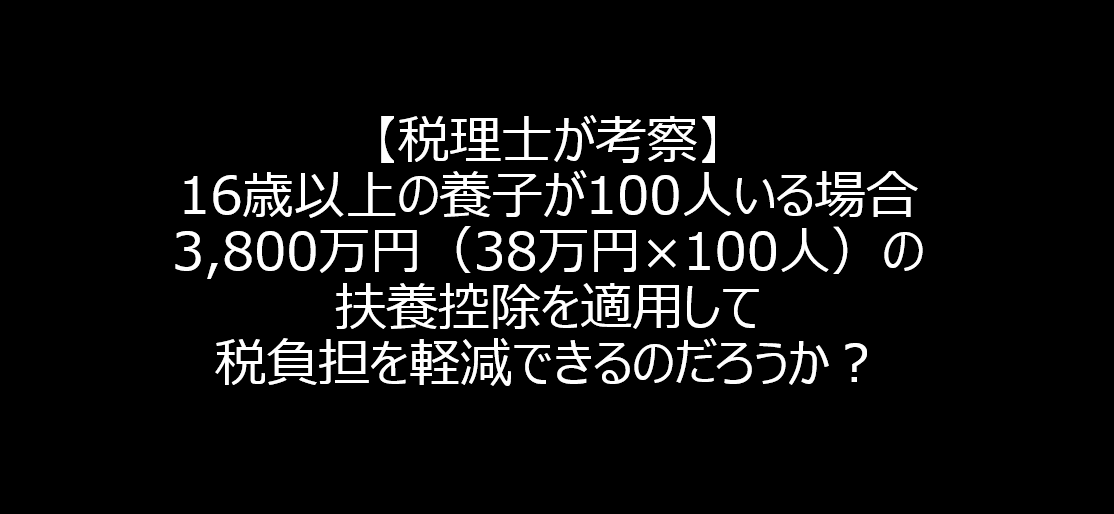

1. 理論上は「可能」だが……

社長:「ねえ北野先生。もし僕が17歳の養子を100人迎えたとするじゃない? 全員所得なしなら、100人分の扶養控除(38万円×100人=3,800万円)をガッツリ受けられるのかな?」

北野税理士:「結論から言うと、所得税の扶養控除には養子の数に制限はありません 。なので理論上は可能です。でも、現実には税務署が黙っていないでしょうね 。」

【相続税との違い】

相続税の基礎控除計算において、法定相続人に含められる養子の数には「実子がいる場合は1人まで、いない場合は2人まで」という厳格な制限があります 。一方、所得税の扶養控除には現時点で直接的な人数制限の規定がありません 。

2. 「扶養控除」の要件と「生計を一にする」の正体

社長:「法律でダメと言われてないなら、いけるんじゃない?」

北野税理士:「そう簡単ではありません 。まずは以下の基本的な要件をすべて満たす必要があります 。」

扶養控除(一般)の適用要件一覧

- 親族関係:配偶者以外の親族(6親等内の血族、3親等内の姻族)または養子であること。

- 所得制限:合計所得金額が48万円以下であること。

- 年齢制限:その年12月31日時点で16歳以上であること 。

- 生計を一にする:納税者と「同じ財布」で生活していること 。

社長:「その『生計を一にする』って、具体的にどういうこと?」

北野税理士:「必ずしも同居が必要なわけではありませんが、生活費、学費、医療費等の送金が行われている実態が必要です 。100人分の生活を社長一人の収入で本当に支えているのか、その証拠が厳しくチェックされます 。」

3. 裁判例からみる「租税回避」の否認理論

社長:「じゃあ、100人分の生活費を実際に負担している証拠を完璧に揃えたら?」

北野税理士:「それでもなお、『租税回避行為』として否認されるリスクが残ります 。裁判例でも議論されるこの理論を簡単に整理しましょう。」

「不自然な形式」は認められない

税務署は、以下の観点からその行為をチェックします。

- 不自然な形式の選択:通常、100人もの養子を一度に迎えることは社会通念上あり得ません 。

- 合理的理由の欠如:税金を減らすこと以外に、なぜその形式を選んだのかという「まっとうな理由」が必要です 。

- 意図的な税負担の減少:単なる節税目的で不自然な形式を整えたとみなされれば、税務署はその形式を無視して、実態に基づいた課税を行います 。

社長:「『孤児を救いたい』という立派な理由があればいいの?」

北野税理士:「その場合でも、『なぜ17歳(控除対象)の100人なのか』という疑問が残ります 。100人を支援するなら、個人で養子にするより法人として福祉施設を運営するほうが税負担も抑えられ、かつ安定的で合理的であると判断されるでしょう 。」

4. まとめ:もし否認されたらどうなる?

社長:「なるほど。もし無理やり申告して、後から否認されたら?」

北野税理士:「まずは追加の税金(追徴課税)が発生します 。納得がいかない場合は、国税不服審判所へ不服申し立てをし、その結果にも納得がいかなければ、最終的には裁判所で争うことになります 。」

社長:「例え話だったけど、税務署は『実態』と『理由』をセットで見てるんだね。面白いよ!」

北野税理士事務所より

税金のルールは、法律の条文だけでなく「社会的な合理性」が厳しくチェックされます。

極端な節税案は、かえって多大な調査コストやリスクを招くことがあります。

当事務所では、実態に基づいた安心・納得できるタックスプランニングをご提案いたします。

「この扶養家族、認められるかな?」と不安に思われたら、ぜひお気軽に北野税理士事務所へご相談ください!

さいごに

租税回避については、さまざまな論点があります。

租税法律主義、同族会社の行為計算否認、伝家の宝刀、こういった用語についてもいつか解説していこうと思います!

弊事務所の対応地域

訪問可 :長崎県佐世保市、佐々町、旧北松地区、松浦市、平戸市

オンライン:全国

コメント